Насколько инновационны страны с переходной экономикой?

Обследование BEEPS V дает ценное статистическое представление о текущих инновациях на предприятиях стран с переходной экономикой. Для того чтобы лучше понять, как менялись с течением времени инновации в странах региона, в настоящей главе применяются страновые меры результатов инноваций, которые аналогичны страновым мерам вводимых факторов инноваций, рассмотренным выше.

Качество патентов

Общей страновой статистической мерой инноваций передового технологического уровня является количество патентов, имеющихся у фирм или физических лиц из данной страны. Хотя эта статистическая мера дает преимущества в части сравнения (поскольку данные имеются по большому количеству стран), она является узкой, так как охватывает лишь ограниченный круг инноваций. Не все инновации патентуются, и вероятность того, что фирмы или юридические лица подадут заявку на патент в той или иной стране, зависит от правовой системы, местной практики и отраслей, в которых специализируется экономика такой страны12. Степень, в которой патенты преобразуются в коммерциализированные инновации, также широко варьируется от одной страны к другой.

С учетом таких оговорок на диаграмме 1.13 отражено наличие положительной корреляции между расходами на НИОКР и количеством имеющихся патентов. Вместе с тем, хотя эта корреляция существенна в странах с развитым рынком, она проявляется слабее в странах с развивающимся рынком, где объемы расходов на НИОКР и количество полученных патентов в целом ниже13. В ряде стран (включая Беларусь и Казахстан) количество выданных патентов больше, чем можно было бы предположить исходя из объема средств, расходуемых в них на НИОКР, в то время как в других странах (включая страны ЮВС и Турцию) имеется лишь незначительное количество патентов.

Важно то, что не все патенты имеют одинаковую ценность: одни из них могут быть выданы на незначительные изменения к существующим продуктам (добавочные инновации), а другие могут относиться к революционным технологиям, таким, как лазеры (радикальные инновации). Одним из показателей, позволяющих проводить различие в качестве патентов, является цитирование патентов, поскольку важные патенты, как правило, цитируются в последующих заявках на патент. Данные о цитировании указывают на то, что патенты в странах с переходной экономикой, как правило, более низкого качества по сравнению с патентами в экономически развитых странах: только 6% патентов в странах с переходной экономикой цитируются, по крайней мере, один раз против 44% патентов в Соединенных Штатах (см. диаграмма 1.14).

Кроме того, доля патентов, выдаваемых фирмам, в странах с переходной экономикой намного ниже, чем в Соединенных Штатах. В США университеты или государственные организации обладают всего 6% патентов по сравнению с 11% в странах с переходной экономикой (см. диаграмму 1.15)14. В России, Польше и Украине более трети всех патентов выдано ВУЗам или научно-исследовательским институтам. Это отражает сохраняющееся наследие централизованной организации научных исследований под контролем государства. Если у ВУЗов или государственных учреждений имеются лишь слабые связи с промышленностью и если у ВУЗов и НИИ нет больших стимулов к коммерциализации своих изобретений, то полученные ими патенты могут способствовать повышению их авторитета, но будут значить мало в плане роста инновационности и производительности экономики.

Диаграмма 1.13

Диаграмма 1.14

Диаграмма 1.15

- Страны с переходной экономикой

- Прочие страны

Источник: ЮНЕСКО и ВОИС.

Примечание. Данные представляют собой средние значения за период 1996–2011 годов.

Источник: база данных PATSTAT и расчеты авторов.

Примечание. На данной диаграмме показана доля патентов, цитировавшихся по крайней мере в еще одной заявке на патент. Подготовлено на основе данных за период 1999–2011 годов.

Источник: база данных PATSTAT и расчеты авторов.

Примечание. Подготовлено на основе данных за период 1990–2011 годов. Классификация патентов произведена по методике, разработанной Католическим университетом г. Лëвена. См. более подробно в материале Европейской комиссии (2011 год).

Внедрение имеющихся технологий

Такие статистические меры результатов инноваций, как патенты не полностью учитывают внедрение имеющихся технологий. В идеале нужна более широкая статистическая мера степени инновационности стран. Она должна обеспечивать учет не только информации об инновациях передового технологического уровня (иными словами, сведения, основанные на патентах), но и данных о повышении сложности выпускаемой продукции в каждой стране (например, об ассортименте экспорта стран)15.

Для получения такой статистической меры инноваций на уровне стран в качестве первого шага необходимо определить инновационное наполнение каждой отрасли. Затем можно оценить ассортимент экспорта отдельных стран на основе инновационного наполнения таких отраслей-экспортеров.

Читать дальше

Такая комплексная статистическая мера привлекательна тем, что позволяет установить, что страны производят, конкурируя друг с другом, а не только то, что они патентуют. Она также позволяет лучше понять то, как более сложная структура экспорта коррелирует с более оптимистичными перспективами долгосрочного роста, о чем говорилось в «Докладе о процессе перехода за 2008 год»16. (Кроме того, анализ, проводимый в главе 2, показывает, что экспорт продукции инновационноемких отраслей растет быстрее в странах с благоприятным деловым климатом).

В рамках упомянутого первого шага оценивается инновационноемкость различных отраслей в сопоставлении с данными о количестве выданных патентов из расчета на одного работника в аналогичных отраслях в США. Хотя эти показатели отражают степень инновационности различных отраслей не полностью (поскольку стимулы к подаче заявок на получение патентов в разных отраслях могут отличаться друг от друга), в целом они все же дают приблизительное представление о роли инноваций в различных секторах и основаны на наблюдаемых данных.

В среднем предприятия отраслей, в которых объем патентования выше, как правило, чаще внедряют новые продукты (как показывают данные обследований BEEPS) и срок службы таких продуктов обычно меньше, что стимулирует предприятия к постоянному обновлению. США используются в качестве эталона потому, что их экономика высоко диверсифицирована и страна является крупнейшим рынком потребительских товаров в мире (в результате чего стимулы к патентованию сильны) и мировым лидером в области НИОКР. Это означает, что той или иной отрасли легче полностью реализовать свой инновационный потенциал в США.

Ввиду того, что инновационноемкость отраслей оценивается по данным США, на такой оценке не сказываются различия в правовых системах и культуре ведения деловых операций отдельных стран. Таким образом, если у одной страны количество выданных патентов в той или иной отрасли ниже, чем у другой, то это обусловлено сочетанием более слабых стимулов к патентованию и менее благоприятных условий для осуществления инновационной деятельности.

Неудивительно, что наиболее инновационноемкими являются отрасли по производству вычислительной техники и телекоммуникационного оборудования наряду с химической промышленностью и фармацевтикой, а наименее инновационноемкими – текстильная промышленность, производство продуктов питания и напитков и деревообработка (см. диаграмму 1.16).

Данная статистическая мера отражает скорее инновационный потенциал различных отраслей, чем сами фактически реализованные инновации в таких отраслях в различных странах. И действительно, хотя предприятия инновационноемких отраслей в странах с формирующимся рынком отнюдь не обязательно непосредственно осуществляют инновации передового технологического уровня, характер таких отраслей позволяет предположить, что экспортеры в таких странах с формирующимся рынком могут демонстрировать тенденцию к более частому внедрению новых продуктов.

Так, например, во врезке 3.1 в главе 3 показано, что, участвуя в мировых производственно-сбытовых цепях в таких отраслях, фирмы, как правило, получают навыки и опыт, которые со временем обеспечивают им возможность продвигаться вверх по таким цепям17 и осуществлять оригинальные инновации. Изготовление телекоммуникационного оборудования в Китае – это один из примеров того, как может произойти такая трансформация. Хотя прямые иностранные инвестиции сыграли ключевую роль в развитии этого сектора в Китае, местная фирма “Huawei” постепенно превратилась в крупного международного игрока и одного из мировых лидеров в этой отрасли. Кроме того, новые или модернизированные отрасли, как правило, стимулируют развитие местных производственно-сбытовых цепочек. Так, например, ведущие поставщики автомобильных запчастей в странах с развивающимся рынком могут достичь уровня качества, близкого к мировой передовой практике18.

Сейчас мы можем определить инновационноемкость экспорта той или иной страны, рассчитав средневзвешенную величину инновационноемкости экспортируемых ею товаров19. Если посмотреть на инновационноемкость мирового экспорта в целом, то можно увидеть, что крупный вклад вносят не только отрасли с наибольшей инновационноемкостью, но и ключевые отрасли обрабатывающей промышленности, такие, как машиностроение и автомобильная промышленность (см. диаграмму 1.17).

Таким образом, высокая инновационноемкость экспорта той или иной страны отражает не только сравнительные преимущества в таких высокотехнологичных отраслях, как вычислительная техника, но и сильные позиции в секторах с умеренной инновационноемкостью, на долю которых приходится значительный объем международной торговли. Инновационноемкость экспорта страны выражается как доля от средней инновационноемкости всего мирового экспорта. Поэтому оценка инновационноемкости свыше 100 баллов означает, что инновационноемкость экспорта страны выше среднемирового уровня.

Если брать только экспортную продукцию, а не весь объем производства той или иной отрасли, то это дает преимущество отбора товаров, которые являются конкурентоспособными на мировых рынках и поэтому более близки к передовому технологическому уровню. Однако анализ экспорта тоже имеет свои ограничения. Так, в частности, всеобъемлющие данные о структуре экспорта имеются только по товарам. Поэтому не охваченными остаются сектора сферы услуг (такие, как информационно-справочные службы или консультирование по информационным технологиям), а услуги сегодня становятся все более инновационноемкими.

Диаграмма 1.16

Диаграмма 1.17

Источник: Бюро по патентам и товарным знакам США.

Примечание. Данная диаграмма построена в логарифмическом масштабе с использованием средних значений за период 2004–2008 годов. Цифрами показано количество выданных патентов из расчета на 1000 работников в США.

Источник: Бюро по патентам и товарным знакам США, База статистических данных ООН по торговле товарами, Feenstra et al. (2005) и расчеты авторов.

Примечание. Составлено на основе данных о товаропотоках за 2012 год. Вклад рассчитан как произведение инновационноемкости отраслей и их доли в мировой торговле до нормализации, с тем чтобы их общая величина была равна 100%.

Изменения в инновационноемкости экспорта стран

Как менялась со временем инновационноемкость экспорта? В целом инновационная активность все более смещается из экономически развитых стран в страны с развивающимся рынком. За последние несколько десятилетий произошел крупный сдвиг в производстве инновационных товаров в условиях повышения роли прямых иностранных инвестиций и стремительной глобализации производственных цепочек. Кроме того, в настоящее время на страны с формирующимся рынком приходится все большая доля как мировых расходов на НИОКР, так и результатов самих НИОКР20.

Эти общие тенденции отражаются на инновационноемкости экспорта из различных регионов (см. диаграмму 1.18). В русле таких перемен со временем возросла и инновационноемкость экспорта из стран с переходной экономикой. Из всех формирующихся рынков наибольшие темпы роста инновационноемкости демонстрирует Азия, в то время как ее общий рост в странах с переходной экономикой аналогичен росту в Латинской Америке. Инновационноемкость экспорта на Ближнем Востоке и в Северной Африке в целом остается низкой.

Эти общие тенденции скрывают существенную неоднородность на уровне отдельных стран как по степени динамики инновационноемкости во времени (см. диаграмму 1.19), так и ее уровня (см. диаграмму 1.20). В Центральной Европе и государствах Балтии (ЦЕБ) инновационноемкость росла стремительными темпами в 2000-е годы, достигнув уровней, сопоставимых с уровнями, характерными для стран – членов ОЭСР. Таким структурным переменам во многом способствовали прямые иностранные инвестиции основных стран ЕС и интеграция производителей стран ЦЕБ в европейские производственно-сбытовые цепочки. Инновационноемкость экспорта также несколько выросла и в регионах ЮВЕ и ЮВС. Вместе с тем, в целом изменения за пределами региона ЦЕБ были умеренными, а уровни оставались ниже отметки 60% от среднестатистической инновационноемкости мирового экспорта. Весьма высокой инновационноемокостью экспорта отличается Израиль – главная страна, взятая для сравнения для целей обследований BEEPS V и MENA ES.

С начала переходного процесса ряд стран добился успехов в повышении инновационноемкости своего экспорта и дохода на душу населения, переместившись вверх и вправо на диаграмме 1.21. К числу таких стран относятся Эстония, Венгрия, Латвия, Румыния, Словакия и Египет, хотя в случае Египта как инновационноемкость экспорта, так и среднедушевой доход остаются относительно низкими, указывая на то, что крупные вызовы еще впереди. Примечательно отсутствие случаев, когда инновационноемкость экспорта повысилась без соизмеримого роста среднедушевого дохода.

Вместе с тем ряд других стран остается в “подвешенном” состоянии: производство сосредоточено в менее инновационноемких отраслях, а уровни среднедушевого дохода невелики. В эту группу стран входят Молдова и Украина – обладающие несколько более высокой степенью инновационноемкости – Иордания и Марокко. В ряде стран наблюдался стремительный рост среднедушевого дохода в отсутствие повышения инновационноемкости их экспорта. К ним относятся экспортеры сырьевых товаров (такие, как Азербайджан и Россия) и ряд других стран (таких, как Беларусь). Перед этими странами стоит сложная задача сохранения темпов роста после прекращения повышения цен на сырьевые товары и/или после того, как рост уровней дохода сведет на нет их конкурентные преимущества на их традиционных экспортных рынках.

Диаграмма 1.18

Диаграмма 1.19

Диаграмма 1.20

Диаграмма 1.21

Источник: Бюро по патентам и товарным знакам США, База статистических данных ООН по торговле товарами, Feenstra et al. (2005) и расчеты авторов.

Примечание. Данные представляют собой средневзвешенные значения, а инновационноемкость экспорта рассчитана как процентная доля от средней инновационноемкости мирового экспорта. Регион Ближнего Востока и Северной Африки не включает страны ЮВС.

Инновационноемкость экспорта

Источник: Бюро по патентам и товарным знакам США, База статистических данных ООН по торговле товарами, Feenstra et al. (2005) и расчеты авторов.

Примечание. Данные представляют собой среднеарифметические значения инновационноемкости экспорта отдельных стран (рассчитаны как процентные доли от средней инновационноемкости мирового экспорта).

Источник: Бюро по патентам и товарным знакам США, База статистических данных ООН по торговле товарами, Feenstra et al. (2005) и расчеты авторов.

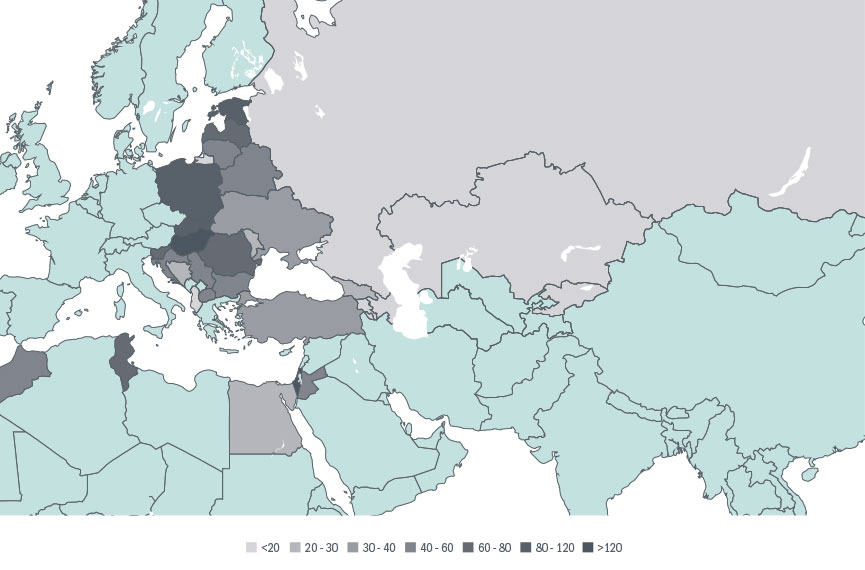

Примечание. Построено на основе данных за 2012 год. Данные представляют собой среднеарифметические значения инновационноемкости экспорта отдельных стран (выражены как процентная доля от средней инновационноемкости мирового экспорта). Более темный цвет обозначает повышение степени инновационноемкости. Израиль включен как страна, взятая для сравнения.

Источник: Бюро по патентам и товарным знакам США, База статистических данных ООН по торговле товарами, Feenstra et al. (2005) и расчеты авторов.

Примечание. Стрелками показаны изменения, происшедшие с течением времени в отдельных странах, как различия в средних значениях за период 1993–1994 годов и за период 2010–2011 годов. Показатель ВВП на душу населения определен на основе неизменных цен 2005 года в пересчете по паритету покупательной способности и выражен как доля от среднедушевого ВВП в странах ЕС-15 (рассчитан как среднее арифметическое).

Инновационноемкость экспорта и патенты

Эта статистическая мера инновационноемкости позволяет акцентировать внимание на внедрении существующих технологий, а не на инновациях передового технологического уровня. В этом состоит ее важное отличие, поскольку в большинстве инновационноемких отраслей страны, на долю которых приходится наибольший процент общемирового количества выданных патентов, могут не являться странами, на долю которых приходятся крупнейшие объемы мировой торговли (см. диаграмму 1.22). В других отраслях (таких, как автомобилестроение) доли патентов и объемы экспорта в целом соответствуют друг другу. Таким образом, некоторые страны с успехом внедряют технологии, не внося существенного вклада в их разработку. Инновационноемкость экспорта той или иной страны отражает этот важный аспект.

Несмотря на эти различия, существует положительная корреляция между инновационноемкостью экспорта и количеством патентов (см. диаграмму 1.23). Действительно, многие страны с развитой экономикой (включая США, Израиль, Японию и Южную Корею), как правило, относятся к числу лидеров как по количеству выданных патентов, так и по инновационноемкости экспорта.

Вместе с тем ряду стран с развивающимся рынком лучше удается внедрять уже существующие технологии, что выражается в высокой инновационноемкости экспорта, но при более низком количестве выданных патентов. В этом смысле одним из примечательных примеров является Китай. Аналогичная картина наблюдается в Чехии и ряде стран ЦЕБ (включая Венгрию и Словакию).

С другой стороны, количество патентов, выдаваемых в Беларуси, России, Казахстане и Украине, достаточно велико, однако эти страны, судя по всему, достигли меньших успехов в коммерциализации соответствующих изобретений и во внедрении существующих технологий. Это может быть обусловлено еще и тем, что в некоторых из этих стран значительная доля патентов принадлежит ВУЗам и НИИ (см. диаграмму 1.15), а у них меньше стимулов для коммерциализации своих изобретений.

Диаграмма 1.22a

Диаграмма 1.22b

Диаграмма 1.23

Источник: Бюро по патентам и товарным знакам США, База статистических данных ООН по торговле товарами и расчеты авторов.

Примечание. Составлено на основе данных за 2012 год. Цифрами показаны доли различных стран в совокупном количестве выданных патентов и их объемы экспорта в двух рассматриваемых секторах (выражены в процентах).

Источник: Бюро по патентам и товарным знакам США, База статистических данных ООН по торговле товарами и расчеты авторов.

Примечание. Составлено на основе данных за 2012 год. Цифрами показаны доли различных стран в совокупном количестве выданных патентов и их объемы экспорта в двух рассматриваемых секторах (выражены в процентах).

- Страны с переходной экономикой

- Прочие страны

Источник: Бюро по патентам и товарным знакам США, База статистических данных ООН по торговле товарами, Feenstra et al. (2005), ВОИС, таблицы Центра международных сопоставлений Университета штата Пенсильвания и расчеты авторов.

Примечание. Подготовлено на основе средних значений за период 1996–2011 годов. Инновационноемкость экспорта страны выражена как ее процентная доля от средней инновационноемкости мирового экспорта.