Банки и инновации: противоположные точки зрения

Для значительной части стран с переходной экономикой все еще характерны финансовые системы с преобладанием банков и наличием лишь весьма неемких публичных и частных рынков акционерного капитала (см. вставку 4.1). В этой связи встает вопрос о том, может ли доступ к банковскому кредитованию помочь фирмам в осуществлении инновационной деятельности в отсутствие значительного предложения рискового капитала. В широком смысле, существуют две научные точки зрения на этот вопрос7.

Читать дальше

Одна группа теоретиков и практиков придерживается достаточно пессимистической точки зрения, подчеркивая неопределенность природы инноваций, в особенности НИОКР. Это обусловливает меньшую пригодность банков в качестве источников финансирования по четырем причинам. Во-первых, активы, задействуемые в инновациях, зачастую нематериальны, отражают специфику фирм и связаны с человеческим капиталом. Поэтому их трудно применить где-либо еще, в результате чего банкам непросто использовать их как обеспечение. Во-вторых, для инновационных фирм, как правило, характерна волатильность денежных потоков – по крайней мере, на первых порах. Это не вписывается в негибкие графики погашения большинства кредитов. В-третьих, банкам может просто недоставать экспертного потенциала для оценки технологий на начальном этапе. И наконец, банки могут опасаться того, что финансирование новых технологий приведет к обесценению обеспечения под уже выданные кредиты (которые в большинстве случаев были предоставлены под старые технологии). По всем этим причинам банки могут быть не готовы или не в состоянии финансировать инновационные фирмы.

Сторонники второй теории смотрят на вещи гораздо более оптимистично. По их мнению, одна из ключевых функций банков заключается в установлении с фирмами долгосрочных взаимоотношений, на протяжении которых у специалистов по кредитованию формируется более глубокое понимание заемщиков. Таким образом, банки могут располагать всеми возможностями для финансирования инновационных фирм, поскольку такие длительные взаимоотношения позволяют им лучше понимать их бизнес-планы и задействуемые технологии.

Кроме того, как уже подчеркивалось в предыдущих главах настоящего «Доклада о переходном процессе», для внутрифирменных инноваций требуются не только НИОКР. Они предполагают также внедрение существующих продуктов и процессов, которые новы для данной фирмы, а не для всех остальных. Можно утверждать, что такие имитационные инновации чреваты меньшими рисками и более соответствуют степени «аппетита к риску», демонстрируемого большинством банков. Это в особенности характерно для тех банков, которые ранее уже занимались финансированием конкретных технологий в партнерстве с другими заемщиками. В этом случае банки могут выступать в качестве каналов распространения технологий в рамках всей своей клиентской базы заемщиков.

И наконец, даже не финансируя прямо или косвенно инновационные проекты, банки все же могут стимулировать внутрифирменные инновации. Когда банки предоставляют средства непосредственно на пополнение оборотного капитала или краткосрочные займы, это может способствовать высвобождению внутренних ресурсов, которые могут направляться фирмами на финансирование инноваций. Данные по целому ряду развитых стран позволяют предположить, что фирмы в целом предпочитают использовать для финансирования инноваций собственные, а не привлеченные в той или иной форме средства.

Данные на сегодняшний день

Имеющиеся на сегодняшний день ограниченные данные позволяют предположить, что доступ к банковскому кредиту может действительно способствовать внутрифирменным инновациям. Данные по Соединенным Штатам показывают, что дерегулирование банковских операций между штатами, подхлестнувшее конкуренцию между банками в 70-е и 80-е годы прошлого века, стимулировало внутрифирменные инновации (о чем свидетельствует количество патентов, оформленных впоследствии в соответствующих штатах)8.

Читать дальше

Между тем данные по Италии (экономика которой в большей мере базируется на банках) указывают на то, что увеличение плотности отделений банков на местах коррелирует с ростом внутрифирменных инноваций. Это в большей степени характерно для небольших фирм в секторах, более зависимых от внешнего финансирования9. Фирмы, имеющие более долгосрочные отношения с банками в качестве заемщиков, также обнаруживают большую вероятность к осуществлению инновационной деятельности. И наконец, ранее полученные данные по странам с переходной экономикой свидетельствуют о том, что предоставляемая самими фирмами информация о кредитных ограничениях может отчасти объяснять различия между фирмами в части инновационной активности10.

В настоящей главе упомянутый фактический материал проработан по двум основным направлениям. Во-первых, последнее обследование BEEPS, которое включает отдельный инновационный модуль (см. главу 1), позволяет провести углубленный анализ средств, при помощи которых доступ к кредитам может отразиться (или не отразиться) на внутрифирменных инновациях. Во-вторых, путем сочетания таких внутрифирменных данных с информацией о точном географическом расположении отделений банков в странах с переходной экономикой можно понять, каким образом местные различия в степени присутствия банков сказываются на способности фирм к инновациям.

Проводимый в настоящей главе анализ включает в себя два этапа. Во-первых, данные о географии банковской деятельности в странах с переходной экономикой позволяют улучшить наше понимание того, почему одни фирмы сталкиваются с более серьезными кредитными ограничениями, чем другие. Во-вторых, в настоящей главе рассматривается степень влияния подобных кредитных ограничений на целый ряд результатов инновационной деятельности. Однако до этого представляется целесообразным более подробно рассмотреть, как мы оцениваем, испытывает ли на себе та или иная фирма кредитные ограничения или нет.

Какие фирмы испытывают дефицит банковского кредитования?

Для оценки влияния банковского кредитования на внутрифирменные инновации требуется четко и недвусмысленно определить, сталкиваются ли фирмы с кредитными ограничениями или нет. Используемые в настоящем материале критерии сформированы на основе обобщения ответов фирм на различные вопросы, задававшиеся при подготовке обследования BEEPS.

Во-первых, нам необходимо провести грань между фирмами, которые нуждаются в кредитовании, и фирмами, которым кредиты не требуются, поскольку только первые могут испытывать кредитные ограничения. Нуждающиеся в кредитах фирмы можно подразделить на фирмы, которые подали заявку на кредит, и фирмы, которые приняли решение не подавать такой заявки, поскольку предполагают, что она будет отклонена банком. И наконец, подавшие заявку фирмы можно подразделить на те, которым кредит был предоставлен, и те, которым банк отказал в кредитовании. Таким образом, сталкивающиеся с кредитными ограничениями фирмы можно определить как фирмы, которые нуждаются в кредитах, но которые либо решили не подавать заявку на кредит, либо получили отказ в удовлетворении такой заявки.

Читать дальше

Если применить такую методику к массиву данных, приводимых в обследовании BEEPS V, то 52% обследованных фирм сообщили о том, что нуждаются в банковском кредите. Немногим более половины из них (54%) оказались фирмами, столкнувшимися с кредитными ограничениями: они либо не подали заявку на кредит (несмотря на то, что он им необходим), либо их заявка была отклонена банком. Однако между странами и внутри стран наблюдаются значительные различия в доле фирм, испытывающих кредитные ограничения (см. диаграмму 4.1). Она варьируется от 26% в Словении до 76% в Украине. В некоторых российских регионах (таких, как Ростов и Санкт-Петербург) их доля даже еще выше.

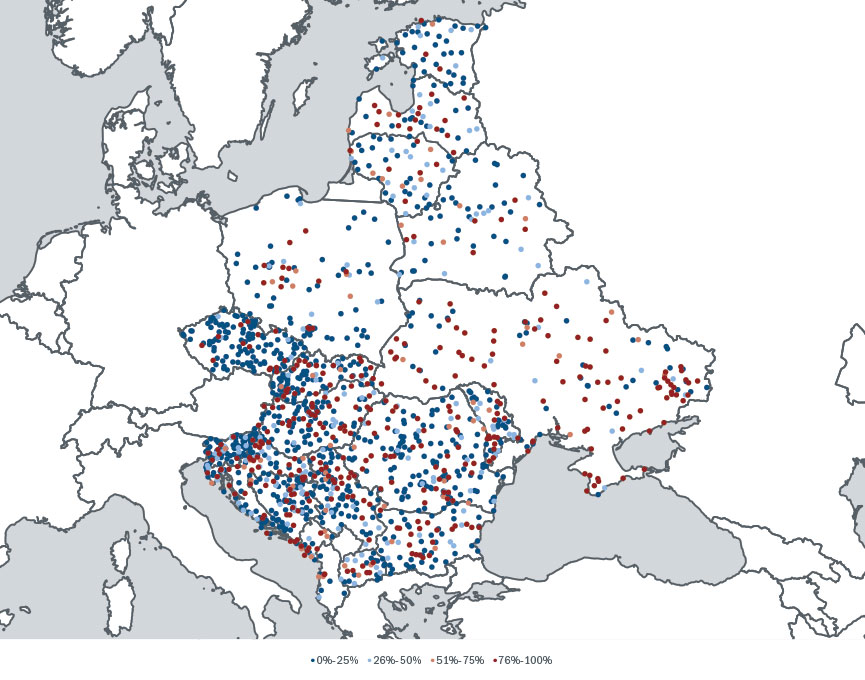

На диаграмме 4.2 представлена еще более подробная картина региональной географии кредитных ограничений. На приводимой «тепловой карте» каждая точка показывает город, в котором в рамках обследования BEEPS был проведен опрос фирм. Красными точками отмечены районы со значительной долей фирм, сообщивших, что они сталкиваются с кредитными ограничениями, а синими точками обозначены районы, в которых трудности с получением кредитов испытывали всего несколько фирм. Видно, что имеются существенные различия внутри стран и регионов в плане способности фирм успешно привлекать заемные средства банков. Если доступ к кредитованию сказывается на способности фирм осуществлять инновационную деятельность, можно предположить, что при прочих равных условиях фирмы в районах, обозначенных красным цветом, сталкиваются с большими трудностями в части инноваций, чем фирмы в районах, отмеченных синим цветом.

Диаграмма 4.1

Диаграмма 4.2

«Тепловая карта», отображающая региональные различия в доступе фирм к банковскому кредитованию

Источник: BEEPS V.

Примечание. Столбики диаграммы показывают долю фирм, которые, согласно предоставленной ими информации, нуждаются в банковском кредите, но приняли решение не запрашивать его или получили отказ после подачи соответствующей заявки. Голубые столбики обозначают страны, а красные – российские регионы.

«Тепловая карта», отображающая региональные различия в доступе фирм к банковскому кредитованию

Источник: BEEPS V.

Примечание. Каждая точка показывает город, в котором в рамках обследования BEEPS был проведен опрос фирм. Красным цветом обозначены районы с большей долей фирм, сталкивающихся с кредитными ограничениями, а синим – районы с меньшей долей таких фирм.